France et Allemagne : fiscalité et prélèvements obligatoires

La France cherche toujours à unifier sa fiscalité avec

l’Allemagne mais, au fil du temps, la divergence s’est amplifiée, notamment au niveau de la taxation du capital. Regard sur la fiscalité de ces deux pays.

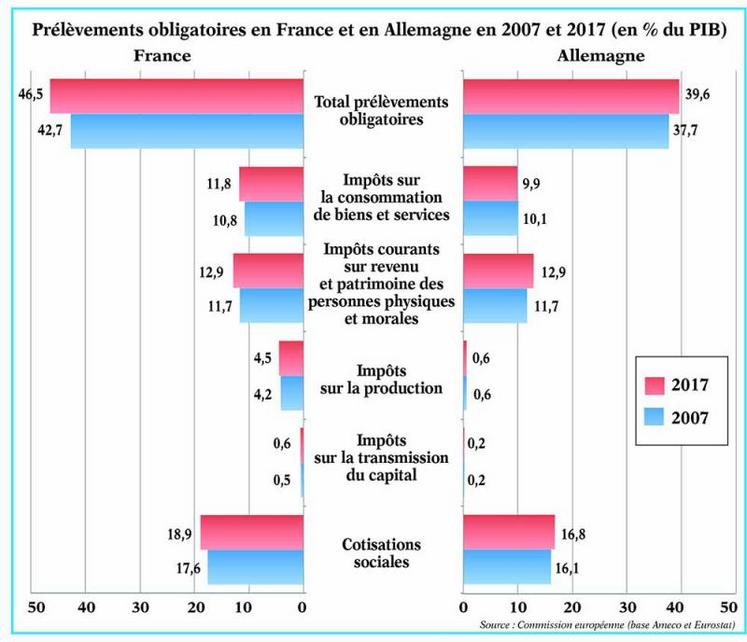

Une étude de l’association Fipeco, qui regroupe une vingtaine d’experts des finances publiques, a fait un constat des prélèvements obligatoires des deux pays. Il note que l’écart s’est creusé de 2007 à 2017, passant de 5 à 6,9 points de PIB. Cet écart est imputable notamment à la fiscalité du capital détenu (pas d’impôt sur la fortune en Allemagne), aux droits de mutation des cessions à titre onéreux et à la transmission à titre gratuit (donations et successions) du capital, et aux impôts sur la production.

L’écart vient également du financement des retraites et des dépenses de santé. En Allemagne, les contributions facultatives à des assureurs privés sont très importantes, alors que la France privilégie les contributions à des assureurs publics. Ces impôts ont une tendance croissante en France alors qu’en Allemagne, ils restent stables. Les prélèvements sur le travail pèsent beaucoup sur les entreprises françaises, l’écart représente trois points de PIB pour les cotisations sociales et les impôts des entreprises sur les salaires. En ce qui concerne la TVA, les deux pays sont très proches et l’écart reste faible.

Les systèmes fiscaux et sociaux se sont éloignés depuis 2008 entre les deux pays, du fait des impôts sur le revenu qui ont augmenté plus vite en France, tout en restant inférieurs au niveau allemand. En revanche, les prélèvements sur le capital et les cotisations sociales des employeurs sont encore bien plus élevés en France.