Gestion : la déduction pour épargne de précaution

Ce dispositif unique de déduction pour épargne de précaution (DEP) se substitue à la déduction pour aléas et à la déduction pour investissement à compter des exercices ouverts depuis le 1er janvier 2019.

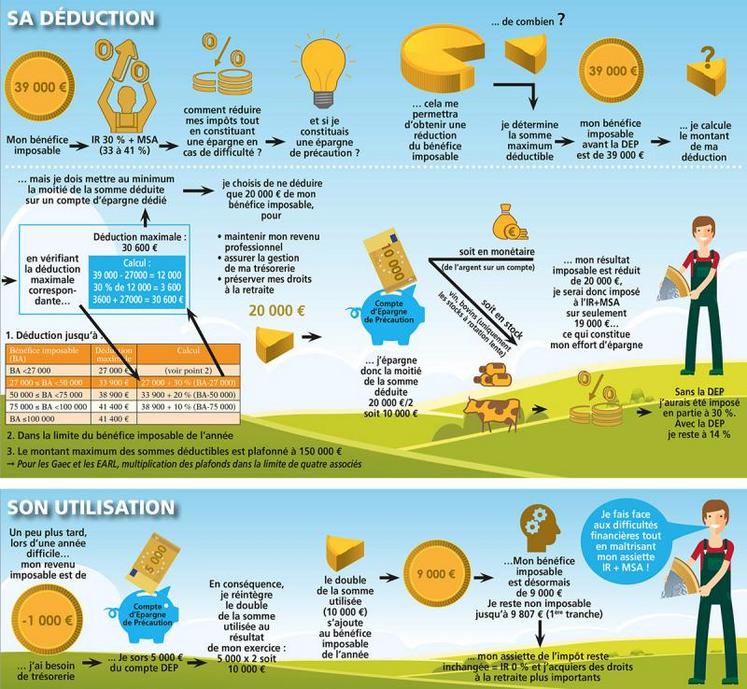

Cette déduction pour épargne de précaution (DEP) peut être pratiquée à la condition d’inscrire une somme comprise entre 50 % et 100 % de son montant sur un compte ouvert auprès d’un organisme financier. L’inscription doit intervenir dans les six mois de la date de clôture de l’exercice et doit figurer au bilan de l’exploitation.

Toutefois, cette épargne peut être constituée sous la forme de stocks physiques de produits agricoles : fourrage, bovins, vins... à la condition que l’exploitant démontre qu’il a engagé des coûts pour l’acquisition ou la production de ses stocks. Le montant total de cette épargne doit, à tout moment, être au moins égal à 50 % du montant des déductions non encore rapportées sans jamais pouvoir excéder le montant de ces déductions. La déduction fiscale est libre jusqu’à 27 000 €, dans la limite du bénéfice, et proportionnelle et dégressive au-delà de 27 000 € et jusqu’à 100 000 €.

La transparence s’applique pour les associés de Gaec et les associés exploitants d’EARL, avec un maximum de quatre associés et un plafond maximum de déduction fixé à 150 000 € par associé exploitant. La DEP n’est subordonnée à aucune condition particulière d’utilisation. Seule demeure l’exigence du lien professionnel. L’épargne ainsi constituée peut être utilisée librement par l’exploitant sous sa propre responsabilité, dans le délai de l’un des dix exercices suivants.

En l’absence d’utilisation, la déduction est réintégrée à l’issue de ce délai.