Fiscalité

Les mesures fiscales pour les particuliers : ce qui est définitivement acté pour 2013

Fiscalité

Plus les années passent, plus le poids sur la fiscalité pesant sur le particulier augmente.

En 2013, l'impôt sur le revenu rapportera plus de 70 milliards d'euros à l'État. Soit la moitié de la TVA, 20 milliards de plus que l'impôt sur les sociétés ou encore une hausse de plus de 22 % par rapport à 2012. Cette hausse de l’impôt repose essentiellement sur la fiscalité directe et touche les ménages les plus aisés.

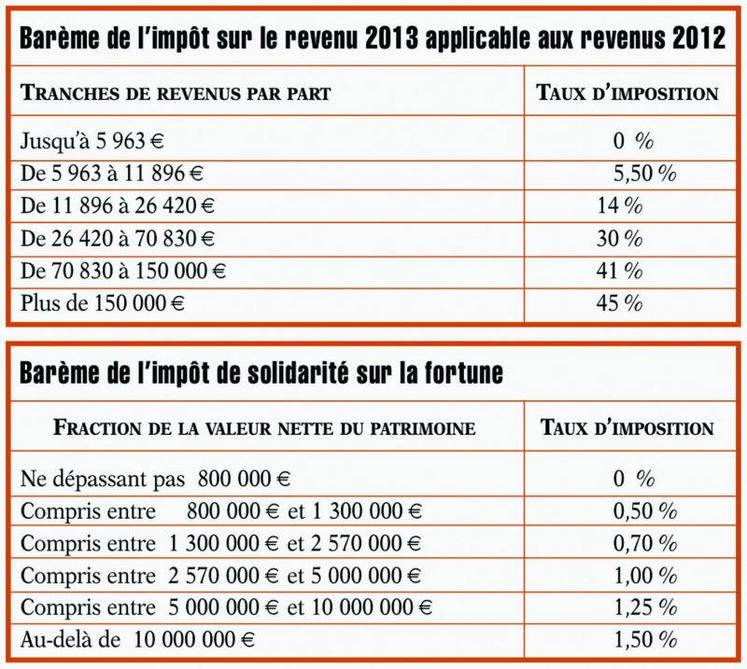

- Gel du barème de l'impôt sur le revenu

- Gel du barème de l'impôt sur le revenu

Le barème de l'impôt sur le revenu ne sera pas indexé sur l'inflation pour les revenus de 2012, imposés en 2013. Cette non-indexation équivaut à une hausse d'environ 2 % de l'impôt. Un système de décote s’appliquera aux foyers dont l’impôt n’excède pas 960 ; c’est par exemple le cas d’une famille avec deux enfants déclarant moins de 35 300 € de ressources taxables (voir tableau barème de l’impôt sur le revenu 2013).

- Quotient familial : raboté à 2 000 €

- Quotient familial : raboté à 2 000 €

L’avantage procuré par le quotient familial est plafonné à 2 000 € par demi-part de charge de famille (1 000 € en cas de garde partagée des enfants), au lieu de 2 336 € auparavant. Cela concerne par exemple un couple avec deux enfants qui déclarera plus de

69 474 €.

-Tranche à 45 % pour les revenus supérieurs à 150 000 €

-Tranche à 45 % pour les revenus supérieurs à 150 000 €

Une tranche supplémentaire d'impôt sur le revenu est créée à 45 % pour les revenus supérieurs à 150.000 euros par part. La contribution sur les hauts revenus de 3 % (250 000 €) ou 4 % (500 000 €) ne sera pas supprimée, certains foyers seront donc imposés à des taux marginaux de 48 % ou 49 %.

- Épargne : suppression du prélèvement libératoire

- Épargne : suppression du prélèvement libératoire

Pour les intérêts et dividendes perçus en 2013 et les cessions réalisées à compter du 1er janvier 2013, la taxation se fera selon le barème de l’impôt. Le contribuable ayant moins de 2000 € pourra néanmoins demander à bénéficier du prélèvement libératoire de 24 %.

- Dividendes : suppression de l’abattement forfaitaire

- Dividendes : suppression de l’abattement forfaitaire

Les contribuables percevant des dividendes bénéficiaient d’un abattement de 40 % et d’un deuxième abattement de 3050 € pour un couple ou de 1525 € pour une personne seule. Cet abattement forfaitaire est supprimé pour les dividendes versés en 2012.

Pour 5000 € de dividendes,

par exemple, un couple n’était pas redevable en 2012, par contre, en 2013, il sera imposé sur 3000 €.

- Niches fiscales : plafond de 10 000 € à partir de l’impôt 2013

- Niches fiscales : plafond de 10 000 € à partir de l’impôt 2013

Un contribuable ne pourra plus réduire son impôt sur le revenu par le jeu des niches fiscales au-delà de 10.000 euros par an, à partir des revenus 2013, payé en 2014. Actuellement, le plafond global de 18.000 euros augmenté de 6 % du revenu est toujours applicable pour les revenus 2012. Les taux de réduction d’impôts (Censi-Bouvard, les FIP-FCPI,..) ont été rabotés entre 4 à 9 %.

- Une CSG moins déductible : on passe de 5,8 à 5,1

- Une CSG moins déductible : on passe de 5,8 à 5,1

Une fraction de la CSG sur les revenus du patrimoine et l’épargne (loyers, intérêts, …) soumis à l’impôt est déductible du revenu global de l’année de son paiement.

Cette fraction était jusqu’à présent de 5,80 %. Elle est réduite à 5,10 % et s’applique aux revenus du patrimoine perçus en 2012.

- Les heures supplémentaires fiscalisées

- Les heures supplémentaires fiscalisées

Les salariés qui ont réalisés des heures supplémentaires paieront plus d’impôt sur le revenu cette année.

Les heures effectuées depuis le 1er août 2012 sont désormais taxables.

- Impôt de solidarité sur la fortune : barème modifié

- Impôt de solidarité sur la fortune : barème modifié

En 2013, un nouveau barème est instauré avec des taux d'imposition s'échelonnant de 0,5 % à 1,5 %. Le seuil de taxation à l'ISF est fixé à 1,3 million d'euros de patrimoine, mais le patrimoine des personnes concernées est imposé à partir de 800 000 € (voir tableau). La réduction pour enfant à charge a été supprimée.

Un plafonnement devait être réintroduit, mais il a été retoqué par le conseil constitutionnel (voir tableau barème de l’impôt de la solidarité sur la fortune).