Réforme de la fiscalité agricole

Cela devait être le 31 juillet, c’est finalement le 20 septembre dernier que le gouvernement a présenté le panel des nouvelles mesures fiscales agricoles.

Elles seront intégrées dans le projet de loi de finances pour 2019. Revue de détail.

Bruno Le Maire, ministre de l’Economie et des Finances, et Stéphane Travert, ministre de l’Agriculture et de l’Alimentation, avaient lancé en février dernier une concertation sur la réforme de la fiscalité agricole. Ce chantier a associé étroitement les parlementaires des deux assemblées ainsi que la profession agricole, principalement la FNSEA. L’objectif était de faire évoluer la fiscalité afin qu’elle soit davantage adaptée à la vie économique des exploitations agricoles, en confortant leur viabilité et leur compétitivité.

Les enjeux de cette réforme sont multiples et visent notamment à améliorer la résilience des entreprises, en encourageant la gestion des risques et des aléas à travers, notamment, la constitution d’une épargne de précaution. Ils visent également à renforcer la compétitivité des entreprises agricoles, à favoriser leur transmission et à prendre en compte la diversification des activités agricoles.

Déduction fiscale avec une obligation d’épargne

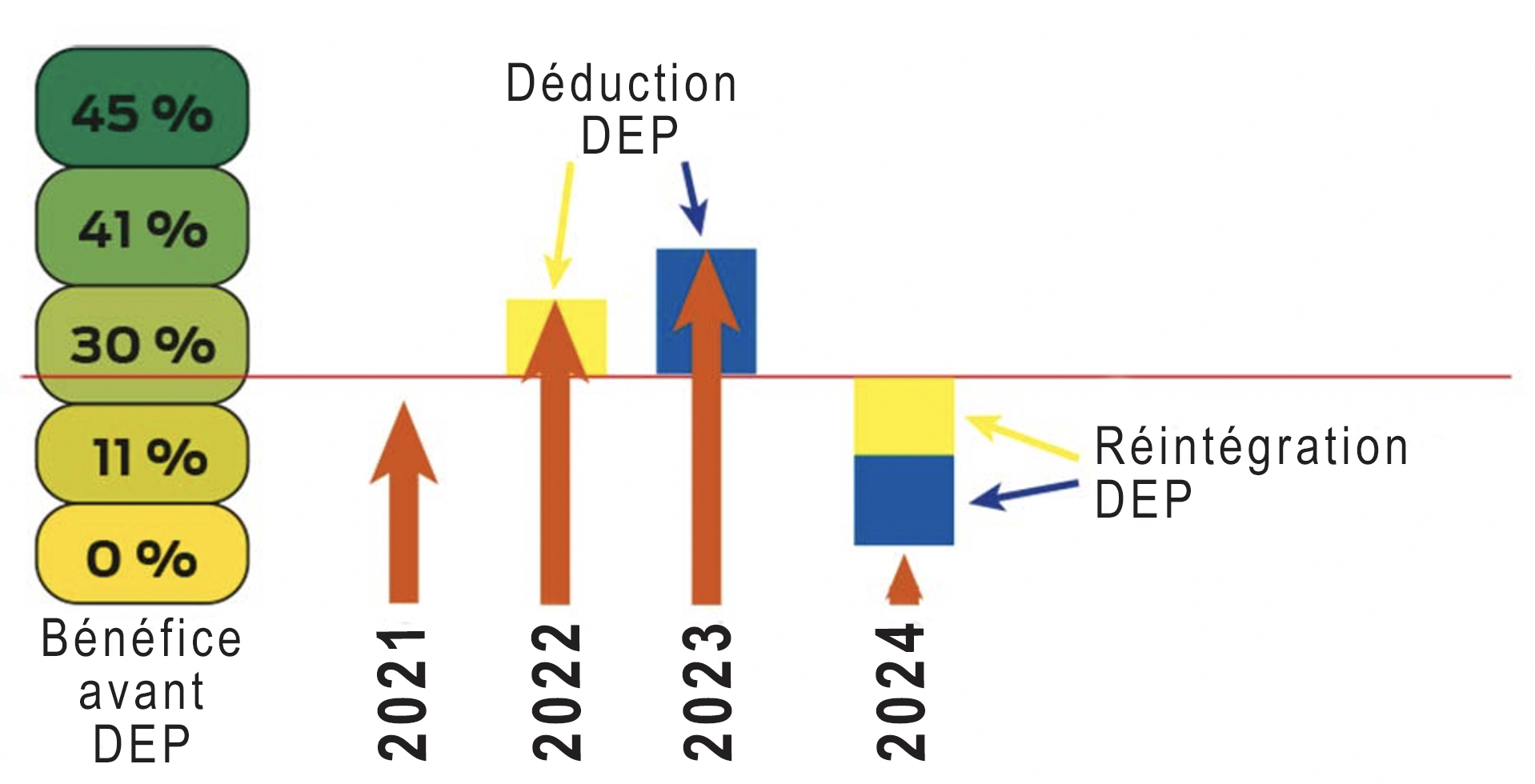

Réclamée avec force par la FNSEA et depuis longtemps, la possibilité de constituer une épargne de précaution simple, souple d’utilisation et proportionnelle à la taille de l’entreprise agricole s’impose comme une solution efficace face à la montée croissante des risques climatiques, naturels et sanitaires, permettant d’en minimiser l’impact sur les exploitations. Le gouvernement lève ainsi les freins qui gênaient le recours à une épargne de précaution. Ainsi, afin de remplacer la déduction pour aléas (DPA), jugée trop complexe et boudée par les exploitants, il est proposé de mettre en place un mécanisme de déduction fiscale accompagné d’une obligation d’épargne de 50 %.

Les exploitants pourront pratiquer une déduction fiscale sur leur résultat d’exploitation, proportionnée à leur bénéfice. La déduction sera libre jusqu’à 27 000 €, dans la limite du bénéfice, et proportionnelle et dégressive au-delà de 27 000 € et jusqu’à 100 000 €, permettant d’atteindre annuellement un maximum de 41 400 E selon le barème (cf. tableau).

La transparence devrait être appliqué pour les associés de Gaec et les associés exploitants d’EARL (maximum de quatre associés), avec un plafond maximum de déduction fixée à 150 000 € par associé exploitant. En l’absence d’utilisation de l’épargne, la déduction devra être réintégrée à l’issue d’un délai de dix ans. La déduction sera conditionnée à la constitution d’une épargne financière égale à 50 % des sommes déduites, mais la possibilité de pouvoir épargner en stocks physiques devrait être possible (stocks à rotation lente : bovins, vins…). L’épargne ainsi constituée pourra être utilisée librement par l’exploitant sous sa propre responsabilité. Une souplesse d’utilisation bienvenue. Si le nouveau dispositif reste très séduisant par sa simplicité d’utilisation, son lien avec la gestion des risques n’est clairement pas affiché et soumet, en conséquence, ce dernier aux règles des aides de minimis. Afin que cette règle européenne ne soit pas un frein à l’utilisation du futur dispositif, il appartiendra au gouvernement, et au ministre de l’Agriculture en particulier, de se mobiliser auprès de Bruxelles, dans le cadre de la future Pac, de façon à ce que le nouveau dispositif d’épargne n’entre pas dans la réglementation européenne des aides d’Etat.

S’agissant des stocks à rotation lente, un système de blocage de la valeur des stocks sera instauré, permettant ainsi de ne taxer le profit sur stocks qu’au moment de sa vente et non au fur et à mesure de la prise de valeur des stocks à la fin de chaque exercice. Pour l’instant, la partie “blocage des stocks” n’est pas encore acquise, il s’agit d’une demande de la FNSEA pour remplacer la déduction pour investissement.

Adaptation de l’impôt sur les sociétés à l’agriculture

Il s’agit ici de faciliter le passage à l’impôt sur les sociétés pour les entreprises agricoles.

Les propositions du gouvernement se concentrent sur trois points : neutralisation du passage à l’impôt société par le biais d’un étalement sur cinq ans des bénéfices exclus du régime de l’atténuation conditionnelle et résultant de dispositifs fiscaux propres aux bénéfices agricoles (sommes déduites au titre de la DPI, DPA, sortie de la moyenne triennale) ; réversibilité de l’option, tant en début d’activité qu’en régime de croisière et ce, durant les cinq premières années d’application de l’IS, et application à l’IS des règles des bénéfices agricoles pour l’évaluation des stocks et des avances aux cultures et comptabilisation en stocks de certains biens vivants en principe immobilisés à l’IS.

Transmission

Les propositions du gouvernement en matière de transmission se résument en deux points : en matière de droits de mutation (donation, succession), le plafond, au-delà duquel l’abattement sur la valeur des biens ruraux loués par bail à long terme passe de 75 % à 50 %, sera multiplié par trois : 101 897 € porté à 300 000 €. Ce plafond s’appliquant également pour les parts de GFA louant par bail à long terme. Deuxième point, les obligations déclaratives liées au Pacte Dutreil seraient assouplies, notamment par la suppression des déclarations annuelles.

Abattement Jeunes agriculteurs

Jugeant l’abattement inefficient, les pouvoirs publics ont souhaité initialement le supprimer pour le remplacer par un crédit d’impôt ou par une modulation supplémentaire de la DJA. En définitive, l’abattement sera dégressif et plafonné conformément aux recommandations de la Cour des comptes. Les modalités seront fixées en fonction de critères de revenus.

TICPE

La reconduction du taux actuel de TIC sur le GNR agricole est prévue pour trois ans, mais avec une simplification du dispositif : à terme, le remboursement de la taxe sera intégré en totalité dans le prix d’achat afin de supprimer l’avance de trésorerie réalisé par les exploitants lors de l’achat du carburant. Ce qui évitera que le remboursement ne se fasse en un an, voire deux après le paiement.

Diversification

Le maintien du relèvement des seuils de rattachement des activités accessoires aux bénéfices agricoles dans la limite de 50 % des recettes agricoles et de 100 000 € a été préservé. Cependant, en matière de droit des sociétés, le gouvernement n’a pas donné la possibilité juridique pour les Gaec et autres sociétés civiles agricoles d’exercer des activités accessoires en transposant les règles fiscales. Cela reste un chantier pour la loi PACTE.

Enfin, au plan de la fiscalité locale, soulignons la proposition du premier ministre visant à exonérer de taxe foncière et de CFE les activités accessoires.

Ces propositions constituent des avancées indéniables pour les exploitants. Les mesures fiscales arrêtées par le gouvernement sont mieux adaptées à la réalité économique des exploitations agricoles. Elles vont également dans le sens d’une simplification des outils fiscaux et accordent plus de confiance au chef d’exploitation dans la gestion de son entreprise. Ces mesures concrètes reprennent de très nombreuses propositions de la FNSEA, néanmoins, le gouvernement ne fait pas de propositions sur le volet de l’investissement et de la diversification.

Il reste le débat parlementaire pour apporter des améliorations nécessaires, notamment sur la transmission et l’investissement. Toutefois, il faut rester vigilant sur les mesures annoncées.

La FNSEA a évité le pire !

Dans le débat sur la réforme de la fiscalité, et cela dès février, le régime d’exonération des plus-values professionnelles était au cœur des débats. Le gouvernement et de nombreux parlementaires souhaitaient sa disparition. Aux termes des débats, le gouvernement était arrivé à imposer une détention du bien avant de pouvoir bénéficier de l’exonération, bien entendu pour ceux dont le chiffre d’affaires est inférieur à 250 000 €. Après maintes discussions et argumentations des services de la FNSEA, le régime d’exonération sera finalement préservé. Son maintien, non sans mal, est qualifié par la FNSEA comme une victoire.