Social : la PUMa peut être synonyme de cotisations à verser à l’Urssaf

Depuis le 1er janvier 2016, avec l’entrée en vigueur de la protection universelle maladie (PUMa), certaines personnes ayant de faibles revenus d’activité et percevant des revenus du patrimoine doivent contribuer à son financement.

Depuis le 1er janvier 2016, la prise en charge des frais de santé a été profondément réformée par la mise en place de la PUMa. Cette protection universelle maladie s’adresse à toute personne qui travaille ou réside en France de manière stable et régulière, et qui a droit à la prise en charge de ses frais de santé en cas de maladie ou de maternité. Avec la mise en œuvre de la PUMa, la CMU de base a disparu. Son champ d’application est désormais compris dans celui de la PUMa.

Cette protection sociale est de droit. Les droits à la prise en charge des frais de santé sont maintenus, sans aucune rupture de droits en cas de changement de situation professionnelle, familiale ou de résidence. Cependant, tout assuré bénéficiaire de la prise en charge des frais de santé est amené à contribuer au financement de l’Assurance maladie en fonction de sa situation et de ses ressources, par une cotisation annuelle dite «subsidiaire».

Qui va payer ?

Les personnes qui ne perçoivent pas de revenus d’activité, ou dont les revenus tirés d’activités professionnelles exercées en France sont inférieurs à 10 % du plafond de la Sécurité sociale (Pass), sont redevables d’une cotisation annuelle. Et à la condition que les revenus du capital soient supérieurs à 25 % du Pass, éventuellement majorés des moyens d’existence et éléments de train de vie.

En revanche, les personnes percevant des revenus d’activité supérieurs au seuil de 10 % du Pass ou dont le conjoint, marié ou pacsé, perçoivent des revenus d’activité supérieurs à celui-ci sont dispensés de la cotisation maladie subsidiaire. Au même titre, les personnes ayant perçu une pension de retraite, une rente ou une allocation de chômage au cours de l’année sont également dispensées de payer la cotisation. Il en est de même lorsqu’elles sont mariées ou liées à un partenaire par un pacte civil de solidarité pour l’autre membre du couple.

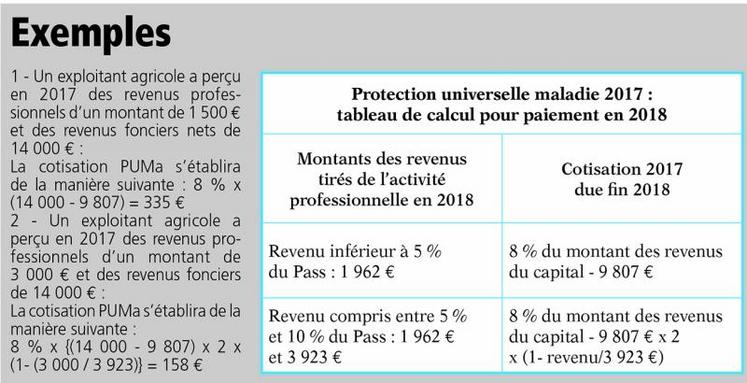

Modalités de calcul

Le taux de la cotisation maladie subsidiaire est fixé à 8 % et s’applique sur tous les revenus du patrimoine de l’assuré : revenus fonciers (loyers de terres ou d’immeubles locatifs), mobiliers (revenus d’argent placés par exemple), plus-value de cession de biens et tout autre bénéfice non professionnel, qui dépassent 25 % du plafond annuel de la Sécurité sociale, soit 9 807 € en 2017.

Les calculs sont différents selon que les revenus sont inférieurs à 5 % du Pass ou compris entre 5 et 10 % du Pass. Dans tous les cas, il fait intervenir un certain nombre de facteurs.

Pour 2017, on retient 25 % du plafond annuel de la Sécurité sociale (9 807 € en 2017) pour le fait générateur de calcul de la taxe sur les revenus du capital et 10 % du Pass (3 923 € en 2017) pour le seuil de revenus.Les calculs sont différents selon que les revenus sont inférieurs à 5 % du Pass ou compris entre 5 % et 10 % de ce montant. La cotisation est calculée au prorata temporis si l’assuré ne relève que d’une partie de l’année de ce régime.

Les cotisations seront automatiquement calculées suite à la déclaration de revenus grâce aux informations transmises par l’administration fiscale à l’Urssaf. Les revenus pris en compte sont ceux de l’année précédant l’année au cours de laquelle la cotisation est recouvrée. La contribution PUMa, due au titre des revenus 2017, sera mise en recouvrement fin novembre ou début décembre 2018 par l’Urssaf.