Fiscal

À défaut de crédit bancaire : la solution du prêt familial

Ce type de prêt présente de la souplesse, puisqu’il ne nécessite pas l’accord d’un organisme financier, devenue trop chère et qui refuse beaucoup de dossiers. Ce sont les parties qui déterminent les conditions (taux, durée, échéances...). Cependant, mal utilisé, cet outil peut devenir un cadeau empoisonné sanctionné par le fisc, il doit avoir une grande transparence.

Ce type de prêt présente de la souplesse, puisqu’il ne nécessite pas l’accord d’un organisme financier, devenue trop chère et qui refuse beaucoup de dossiers. Ce sont les parties qui déterminent les conditions (taux, durée, échéances...). Cependant, mal utilisé, cet outil peut devenir un cadeau empoisonné sanctionné par le fisc, il doit avoir une grande transparence.

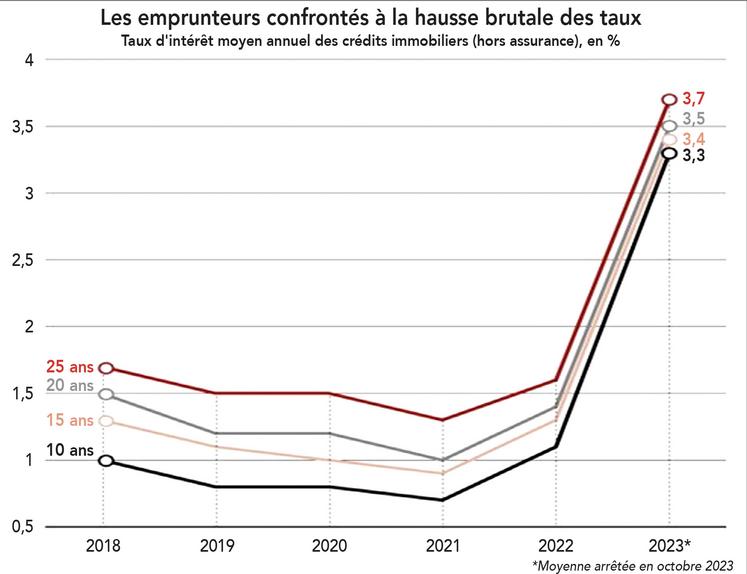

Aujourd’hui, les taux de crédit n’en finissent pas de monter et les banques restent fermes sur l’obtention de ces fameux prêts qui permettent l’accession d’un projet immobilier. Toutes ces situations bloquent le financement de tout projet, c’est pourquoi, certains se retournent vers la famille pour combiner l’ensemble du financement afin de pouvoir acquérir le bien tant convoité. Il arrive fréquemment que les parents ou grands-parents ou encore oncles et tantes peuvent prêter de l’argent à leurs enfants ou neveux et nièces. Il est souvent accordé pour aider l’un des jeunes membres de la famille à acheter son premier logement. La somme prêtée peut être modeste et elle n’est pas plafonnée. Il n’y a rien de restrictif. Rien n’empêche de le faire en dehors du cercle familial. Le prêt constitue une bonne alternative au don, surtout lorsque le parent ne souhaite pas rompre l’égalité entre frères et sœurs.