Revenus fonciers : quel régime choisir ?

Au-dessous de 15 000 euros de loyers perçus dans l'année, le contribuable peut choisir le régime micro-foncier, avec un abattement de 30 %. Au-delà, c’est la déclaration réelle.

Les revenus tirés de la location de terres et d’habitations sont imposés comme des revenus fonciers, soit dans le régime du micro-foncier, soit dans le régime du réel. Les revenus des locations meublées relèvent du régime des bénéfices industriels et commerciaux.

Au sommaire de l’article :

Micro-foncier : pas de déclaration spécifique

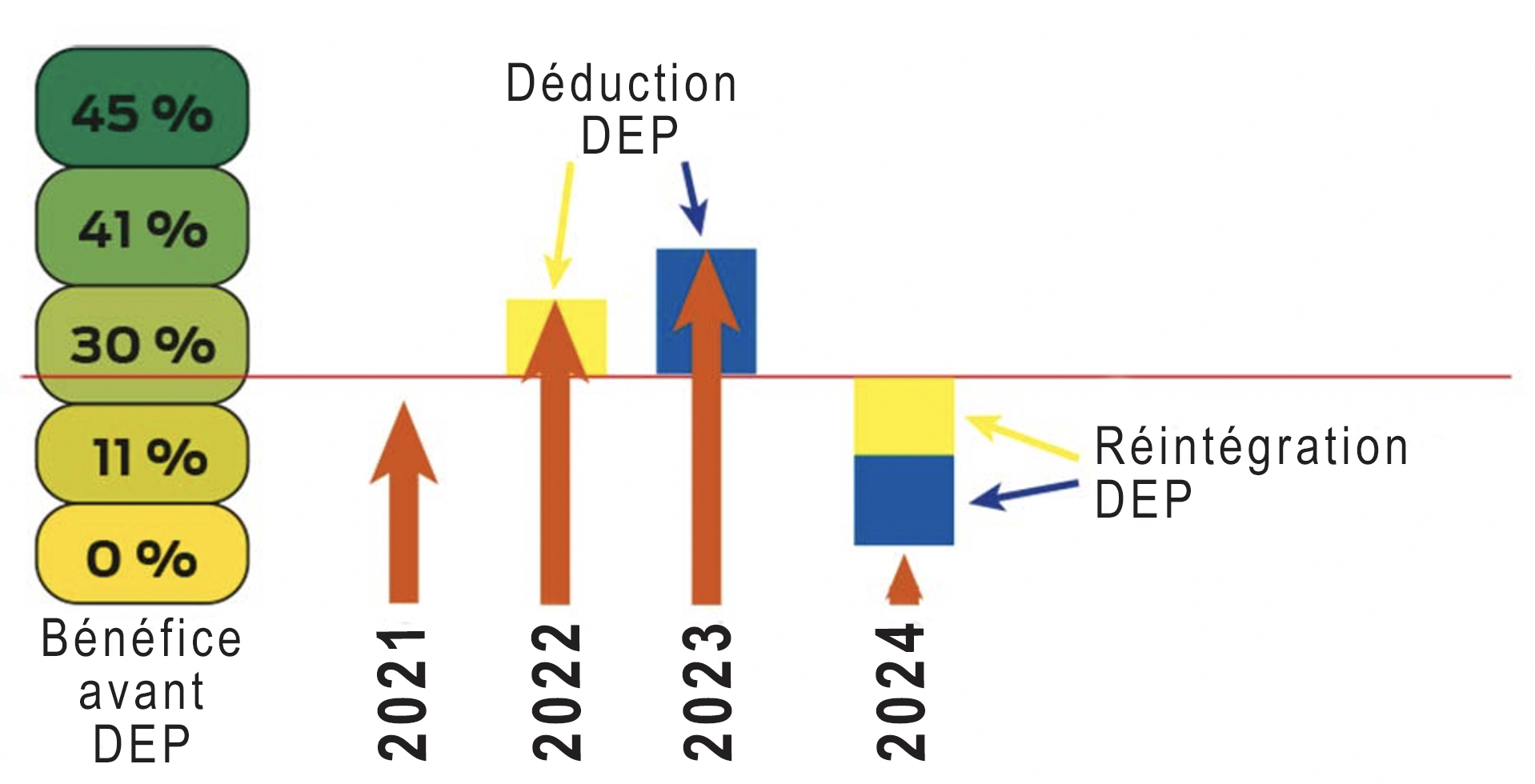

Déduction des charges : adopter le régime réel

Retour au micro-foncier : pas avant trois ans

Un choix à faire

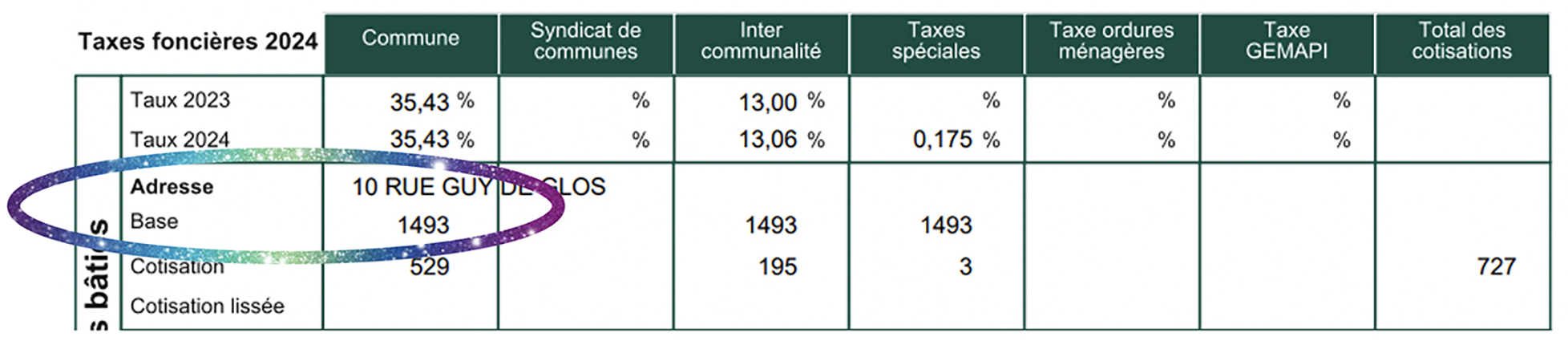

Exemple

Retrouvez l’intégralité de l’article dans votre journal l’Action Agricole Picarde.