Transmettre 100 000 € sans fiscalité : avant le 30 juin 2021

Cette niche fiscale de 100 000 € permet de donner à des membres de sa famille sans droit à payer. Celui-ci exonère de droits de donation les dons d’argent jusqu’à 100 000 € et investis dans une entreprise. Cette mesure s’applique également au donataire pour

la construction d’une maison ou celui d’effectuer des travaux de rénovation énergétique.

Cette niche fiscale de 100 000 € permet de donner à des membres de sa famille sans droit à payer. Celui-ci exonère de droits de donation les dons d’argent jusqu’à 100 000 € et investis dans une entreprise. Cette mesure s’applique également au donataire pour

la construction d’une maison ou celui d’effectuer des travaux de rénovation énergétique.

La crise sanitaire a engendré une dégradation de l’économie, et a fait reculer la croissance française. Dans ce contexte morose, l’Assemblée nationale a adopté un texte en concertation avec les sénateurs et les députés dans le troisième projet de loi de finances rectificative pour 2020 pour inciter les Français à investir leur épargne dans les petites et moyennes entreprises (PME) sous la forme de donation, à accélérer la transition énergétique en matière de logement ou encore construire sa résidence principale.

Dons de sommes d’argent

Les dons de sommes d’argent à un enfant, un petit-enfant, un arrière-petit-enfant (ou, à défaut d’une telle descendance, un neveu ou une nièce) seront exonérés temporairement de droits de mutation à titre gratuit jusqu’à 100 000 €. Cette mesure exceptionnelle et temporaire est affectée aux trois types de projets suivants jusqu’au 30 juin 2021 : le don en numéraire doit être effectué en pleine propriété et affecté à la création ou au développement d’une entreprise de moins de cinquante salariés dont la direction est assurée par le bénéficiaire du don. Comme l’a rappelé la députée à l’initiative de cette mesure, «nous sommes dans un moment ou les entrepreneurs ont des difficultés à trouver de l’argent. Dans ce contexte, il est important de solliciter tous les canaux possibles et celui de l’épargne est un vrai sujet». Et la députée à insister sur le fait que «cette mesure d’exonération doit provoquer la circulation des capitaux, notamment entre les seniors qui sont les ménages qui possèdent le plus d’épargne et les actifs». Cet allègement de la fiscalité ne s’applique que si l’entreprise exerce une activité industrielle, commerciale, artisanale, agricole ou libérale et exige que celle-ci doit exercer son activité depuis moins de cinq ans, ne pas encore avoir distribué de bénéfices et le donataire doit y exercer, pendant une durée minimale de trois ans à compter de la souscription, son activité professionnelle principale. Participer à la souscription au capital initial ou aux augmentations de capital d’une petite entreprise.

Cet avantage fiscal est prévu également à la construction d’une résidence principale ou à des travaux de rénovation énergétique. Il s’agit de travaux et dépenses éligibles au dispositif «MaPrimeRénov» pour la rénovation énergétique des logements, dont le donataire est le propriétaire et qui concerne uniquement l’habitation principale. Attention, il s’agit de financer la construction et non l’acquisition de sa résidence principale.

Le dispositif est assorti de mesures anti-abus visant à éviter le cumul avec d’autres avantages fiscaux, comme la réduction d’impôt Madelin, MaPrimeRénov...). Le montant de ces donations ne peut excéder 100 000 €, même si elles concernent des personnes différentes.

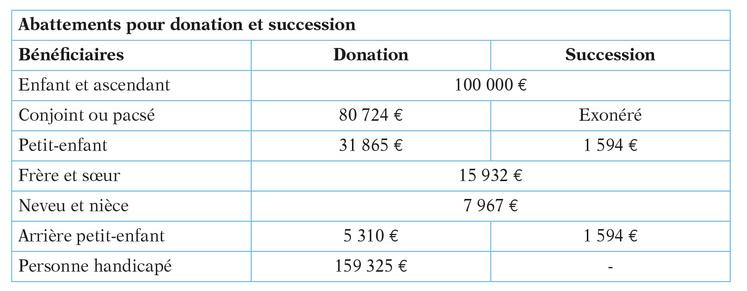

Ce dispositif s’ajoute à l’abattement de 100 000 € déjà existant pour les héritiers en ligne directe.

En clair, les parents qui réaliseraient une donation de 100 000 € avant le 30 juin 2021 au profit d’un enfant qui utiliserait l’argent pour financer la construction de sa résidence principale, des travaux de rénovation énergétique ou, encore, l’acquisition ou la création d’une entreprise ne sont pas redevables des droits de donation sur cette somme.

Dons familiaux

Cette mesure est cumulable avec le dispositif des dons familiaux. En plus de ce mécanisme exceptionnel, il existe toujours le dispositif spécifique pour les dons familiaux. Actuellement, les dons sont exonérés à hauteur de 31 865 E par bénéficiaire tous les quinze ans. Mais cette exonération ne concerne que les dons en argent, consentis avant les quatre-vingts ans du donateur à un bénéficiaire majeur.

Selon la députée, cela «encouragera les parents ou les grands-parents à aider financièrement leurs enfants et leurs proches à soutenir leur entreprise».

Formalisme

Pour bénéficier du dispositif, il faut remplir un imprimé de don manuel. Mais, il est certainement préférable de faire une donation-partage pour éviter à l’enfant donataire les difficultés d’application des règles du rapport successoral des donations. Car le don consenti à un héritier devra être rapporté à la succession du donateur.