Succession ou donation : comment réduire les frais

Quelques règles et outils propres à la transmission permettent de léguer son patrimoine à ses descendants tout en limitant les droits de mutation.

Quelques règles et outils propres à la transmission permettent de léguer son patrimoine à ses descendants tout en limitant les droits de mutation.

Les parents ne sont plus encouragés à transmettre leurs biens de manière anticipée. Pourtant, l’anticipation reste la meilleure formule pour éviter de payer des droits inutilement et certainement le seul moyen de réduire le coût de la transmission du patrimoine que les parents détiennent.

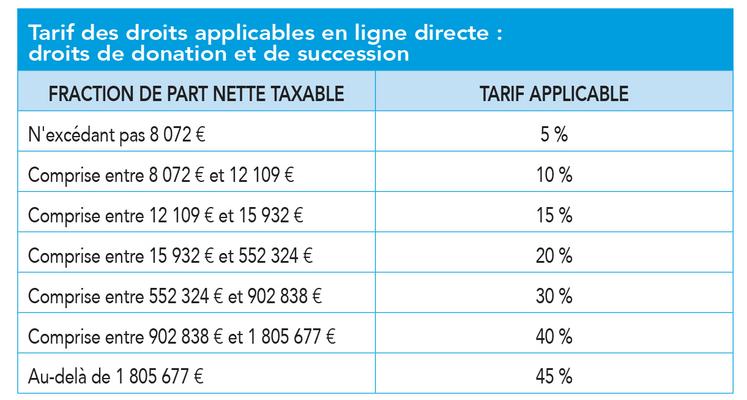

L’abattement fiscal pour les donations et les successions entre parent et enfant est de 100 000 €.

Pour une famille de deux enfants, par exemple, l’abattement sera de 100 000 € par enfant et par parent, soit au total 400 000 €. Au-delà, des droits seront à payer au trésor public. À cela, il faut ajouter le délai de quinze ans qui est pris en compte pour déterminer l’abattement et le tarif applicable. Ce n’est seulement qu’au bout de quinze ans que le fisc mettra les compteurs à zéro, en effaçant les donations antérieures.

Utiliser le démembrement

Le démembrement de propriété est un véritable outil pour réduire les droits à payer. Au lieu de donner la pleine propriété des biens qu’ils souhaitent transmettre par anticipation à leurs enfants, les parents peuvent ne donner que la nue-propriété et se réserver l’usufruit. En tout cas, la donation de nue-propriété a de quoi séduire, c’est une pratique fréquente pour préparer la transmission, mais elle doit être maniée avec précaution.

L’usufruitier jouit temporairement d'un bien dont une autre personne en a la propriété, à charge d'en assurer sa conservation. L’usufruitier peut utiliser les biens et en percevoir les revenus. En contrepartie, il doit prendre en charge les dépenses d’entretien courantes au sens de l’article 605 du Code civil (réfection des peintures, des sanitaires, du ravalement, d’une chaudière…). L’usufruit est viager, il dure toute la vie de l’usufruitier et s’éteint à son décès. Le nu-propriétaire dispose du droit d’aliéner le capital. C’est un droit perpétuel. Il doit prendre en charge toutes les grosses réparations au sens de l’article 606 du Code civil, c’est-à-dire, tout ce qui est relatif à a structure et à la solidité générale de l’immeuble.

D’un point de vue fiscal, une donation en nue-propriété permet de ne payer les droits de donation que sur la valeur de la nue-propriété transmise. Cette valeur est déterminée à partir d’un barème qui dépend de l’âge du donateur.

Exemple :

Monsieur Picard, âgé de 61 ans, donne 20 hectares de terre qui lui appartiennent en propre à ses deux enfants. Il souhaite garder l’usufruit. Le notaire a évalué les terres à 6 500 €/l’hectare, soit un montant total de 130 000 €. La valeur fiscale des biens donnés sera de 130 000 €, valeur en toute propriété, auquel, il faudra déduire, la valeur de l’usufruit, soit 40 % (pourcentage pour une personne entre 61 ans et 70 ans ; au-delà de 70 ans, l’usufruit tombe à 30 %), compte tenu de l’âge du donateur, ce qui représente une somme de 52 000 €.

La valeur des biens donnés en nue-propriété est donc de 78 000 €, soit pour chacun des enfants 39 000 € qui, bien souvent, n’ouvre pas droit au paiement de droits de mutation, compte tenu des abattements. La valeur de l’usufruit de 52 000 € ne sera jamais taxée de droits de mutation, sauf si l’usufruitier envisage de faire une donation de son usufruit de son vivant. Après le décès de l’usufruitier, l’usufruit s’éteindra et les enfants deviendront pleinement propriétaire des terres, sans aucun droit supplémentaire à acquitter.

Dans un premier temps, le donataire va payer des droits sur la part de 60 % et, dans un second temps, au décès du donateur, il ne paiera aucun droit et sera propriétaire à part entière.

C’est pourquoi, plus on commence «tôt», plus le donataire paiera moins de droits de donation. Cela dépend toujours de la volonté du donateur à vouloir transmettre le plus tôt possible. Ce n’est pas toujours le cas.